独立して3年目ぐらいから手元の資金に余裕がでてきたので投資をするようになりました。

来年の新NISAに向けて改めて投資スタンスなどを整理してみます。(投資はご自身の判断でお願いします)

基本スタンス

基本的にはドルコスト平均法でのインデックスファンドの積み立てをしています。余裕資金の範囲ではありますが、コツコツ積み立てをしています。

積み立て投資の対象としては米国株式がメインの日本円とドル建てのもので運用しています。

円安の影響をうけてドル建てのものはいまのところは+10%です。

円建てのものはiDeCoを2019年の秋から初めていたのでコロナ禍での株安のときにもコツコツ積み上げていたので+25%で成績はよいです。

先日読んだ本ではドルコスト法もいいけれど早く始めてゆっくり換金するのがよいということだったので、新NISAに向けてもすこしリバランスを考えています。

積み立てのものもあるのですが個別株式も少し楽しみで買っていて、配当などが狙えそうなものについてときどき買っています。

個別株の多くがIPO銘柄で新規上場のときに買っておいてあるという感じです。

こちらをいったん清算してこの分を新NISAに合わせて投資しようかなと売り時を見計らっています。

毎日、価格の上下動で一喜一憂するのはメンタルによくないと感じているので、その点を含めても長期視点で見直そうかなと。

いままでは株式投資が中心でしたがリスクをコントロールする意味で債券についてもポートフォリオに組み入れます。

債券は株式ほどリターンが望めないとされていますがその分安全資産としての側面と、利回りの安定が考えられます。

債券もETFの商品をピックアップしていますが、そのままずっと債券で持ち続けるということではなく、株式市場が大きく下がったときに債券ETFを売って株式に戻すということのためにもいいかなと。

NYダウも日経平均も5年間推移をみてもコロナ禍で一時的に下がった分をリカバリーして、いまではコロナ禍前よりも水準としては高いです。

ときどきガーンと株価が下がる局面はあるけれど、それを見越してもなだらかに右肩上がりになるというのは過去からみてもそうですので、その時に備えつつも投資を継続していきます。

あとはおカネを使って体験をすることを得るというのも忘れないようにしたいと考えています。

いまできる経験を先送りにしてしまうと今度やってみたいと思ったときにできなくなる可能性が高いからです。特に年齢があがってくるとその機会や意欲そのものも減ってしまいます。

新NISAおさらい

新NISAをおさらいしておきます。

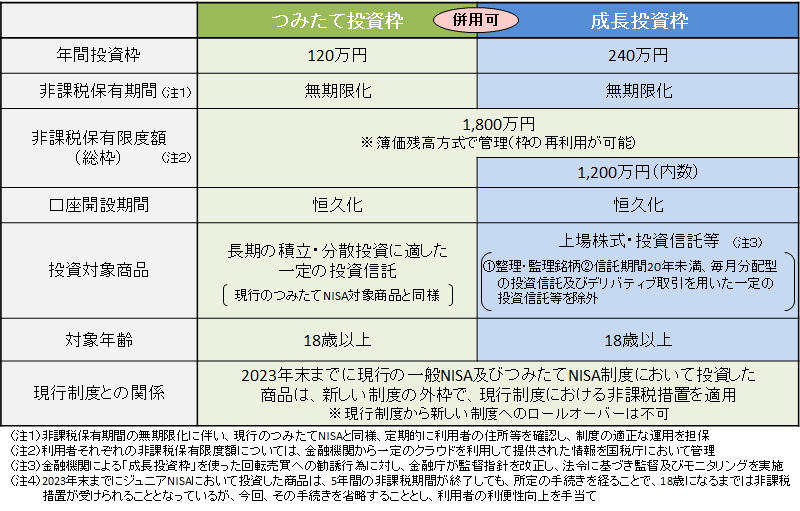

(金融庁のホームページから図を引用)

特徴としては2つの枠があり、つみたて投資枠と成長投資枠があること。また非課税保有期間が無期限化というのはかなり大きいでしょう。

今後もし制度が変わらなければこの枠内で運用した分、配当なども非課税となりますのでかなり優遇されています。

それぞれ積立投資枠は年間120万円まで、成長投資枠は年間240万円までの設定があります、ただし簿価残高方式での管理になるので売却すると翌年以後に枠が復活します。

現行NISAとは別枠なので年明けから上記の枠を使って投資をすることができます。

つみたて投資枠の対象商品は現行のつみたてNISAの商品と同じとのことなので、いまからチェックしておいてもいいかもしれませんね。

自分のスタンスとしては積立部分はいまでもやっているのであまり増やす予定はなく、やっても月に2~3万円をiDeCoの上乗せぐらいの予定です。

債券のほうは米国債で運用したいのですがいかんせん円安が進んでいて為替リスクがありそうです。

いま円→ドルにすると円が130円台に戻ったときに結局為替分をプラスにできない可能性が高いと踏んでいます。

あとは外国債券インデックスファンドも良さそうなものがあればリバランスして投資していこうかなと。

参考にしているのは以下のサイトやnote、書籍などです。

後藤達也note https://note.com/goto_finance/

梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記) https://randomwalker.blog.fc2.com/

漫画家・同人作家が法人化を考えたときに読んでほしい本(kindle本)

独立開業日誌: 独立3年目までの営業活動を中心に(kindle本)

まとめ

ドル建てでの運用にはやはり為替の上下動が大きく影響するので商品選びとともにタイミングも今とても難しいと感じています。

投資は余裕資金でやるのが鉄則ですからその余裕資金をいかにして作るかという点と、投資はあくまで自己責任で、ということはお伝えしておきます。