先日、開業を考えている税理士さんとお話しする機会があり、どれくらい開業資金を準備したかという話になりました。

私はそういう話は基本的にオープンにしているのでお伝えしたのですが、皆さん似たような感じになっていたかなと思います。税理士として開業するときの開業資金について、少し考えてみたいと思います。

資金は多い方が良いけれど

資金として準備できる金額は、もちろん大きい方が良いでしょう。どちらかというとプライベート用に使えるお金を準備しておいた方が、ある程度長い期間、収入の見込みが立たなくても生活できるからです。

収入と経費がトントンであれば生活費があれば一応は事業を続けることができる見込みが立ちやすいです。

というのも、税理士業は特に費用がかからないイメージがあります。今の私で言うと、売上に対して経費はおおよそ3割程度です。

何かものを買ったり、ソフトウェアを更新したり、値上がりがあったりということはありますが、平均でも35%前後といった形です。粗利としては比較的高い業種になると思います。

そういったこともあり、税務・会計ソフトはお客様が増えてから揃えていくというのも、一つの作戦としてはアリだと思います。

また、自宅事務所での開業もコロナ禍以降かなりやりやすくなっていますし、クラウド会計ソフトも非常に高額というわけではないので、どういった形でソフトを揃えるかによって必要な資金の多寡が変わってくるでしょう。

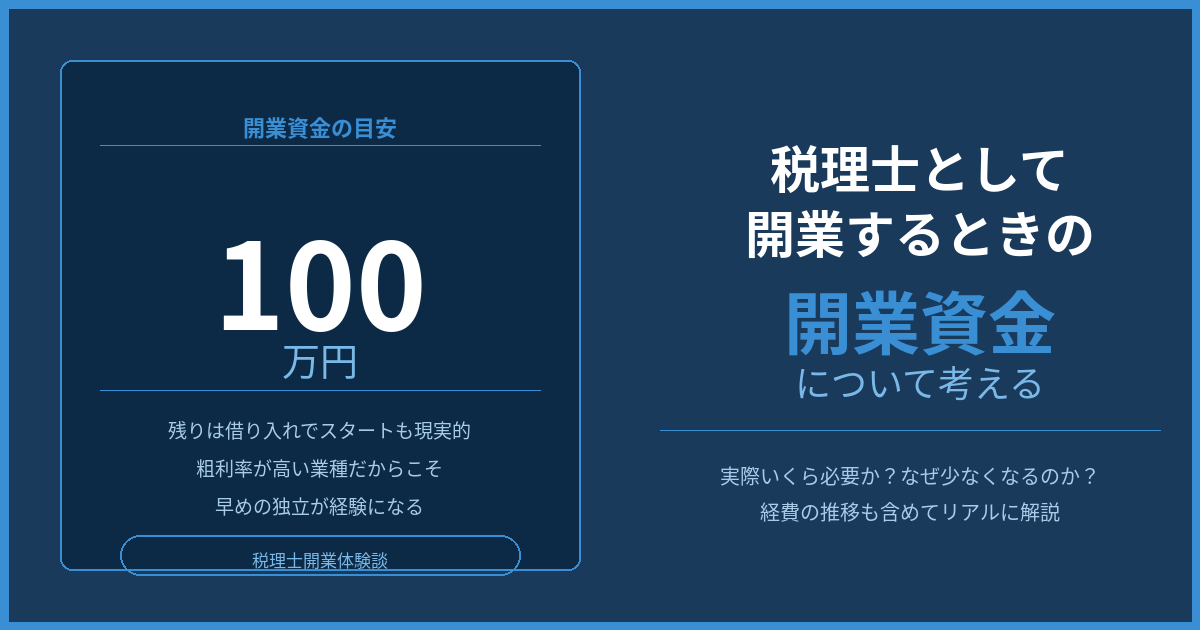

私の場合は100万円を用意して、残りは借り入れという形で進めましたが、初年度から2年目ぐらいまではお客様が少なくカツカツだったように思います。ソフトウェアの分を借り入れして、それが5年払いだったのでかなり助かりました。

それでも税理士業としては成り立たせることができたように思うので通常のビジネスよりかは少ない元手で始められるという体感があります。

出費が少なくて始められるというのはやはりメリットです。デスクとパソコンさえあればある程度の業務は一人で完結できますので、初期投資が少なくて済みます。

また、税理士という社会的な認知度が高く金融機関の評価も職業の信頼度が高いので借りやすいという面もあるでしょう。お客様の引き継ぎなどがあれば売上の見込みも立てやすく、より借りやすくなると思います。

開業資金の準備が少なくなりがちな要因

私もそうですが、税理士試験の受験期間が長い傾向があります。平均で10年と言われており、私は9回受験して合格しました。

つまりその期間は勉強との両立が続くわけで、大きな会社に勤めている場合を除けば、収入が低いケースが多いです。いわゆる「無資格担当者」と呼ばれる立場ですね。

私の場合、税理士登録してから独立直前の年収は600万円前後になりました。それまでは400万円台でしたので、生活費を出しながら専門学校の費用も払うとかなり資金的な余裕がない状態でした。

これは税理士受験生あるあるかもしれませんが、年末ごろに税理士試験の合格発表があるため、それを受けて次の科目の申し込みと受講料の支払いをするという流れになることが多いです。

なので12月の賞与を専門学校の学費に充てていた、という方は意外と多いのではないかと思います。実際私もそうでしたし私の受験生時代で1科目20万円前後はかかっていましたし、今だともっとかかるかもしれません。

理想としてはそれではよくないと思いますが、現実問題としてそれに近い状態になっているため、合格・登録したらどんどん回収していきたいと思うのも自然なことだとは思います。私も少しそういう気持ちがありました。

今は収入も増えて、ある程度自由に使えるお金もでき、借り入れも順調に返済できています。独立するとその分、自由であるがゆえに責任も重く、お客様からの信頼を維持していくためには、丁寧で誠実な仕事を続ける必要があります。

勤めているからといって手を抜いていいわけではもちろんありませんが、責任の重さが違うというのはありますし、そこに対して報酬をいただいているというのは感じるところです。

いずれにしても、勤めている間——特に税理士事務所や中小企業向けの法人で働いていると——なかなかお金が貯まりづらいというのは現実としてあると思います。

なので、ある程度の目安として100万円という水準は現実的かなと思いますし、それが用意できたら早めに独立して借り入れをしておくというのも、経営者としての経験を積む意味でも活きてくると思います。

私の事務所の経費の推移

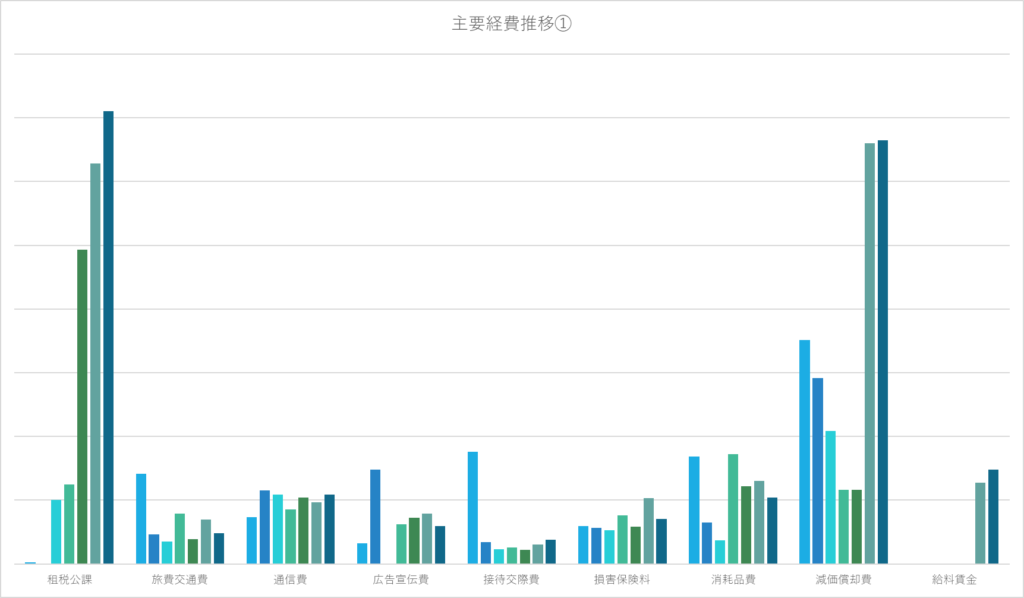

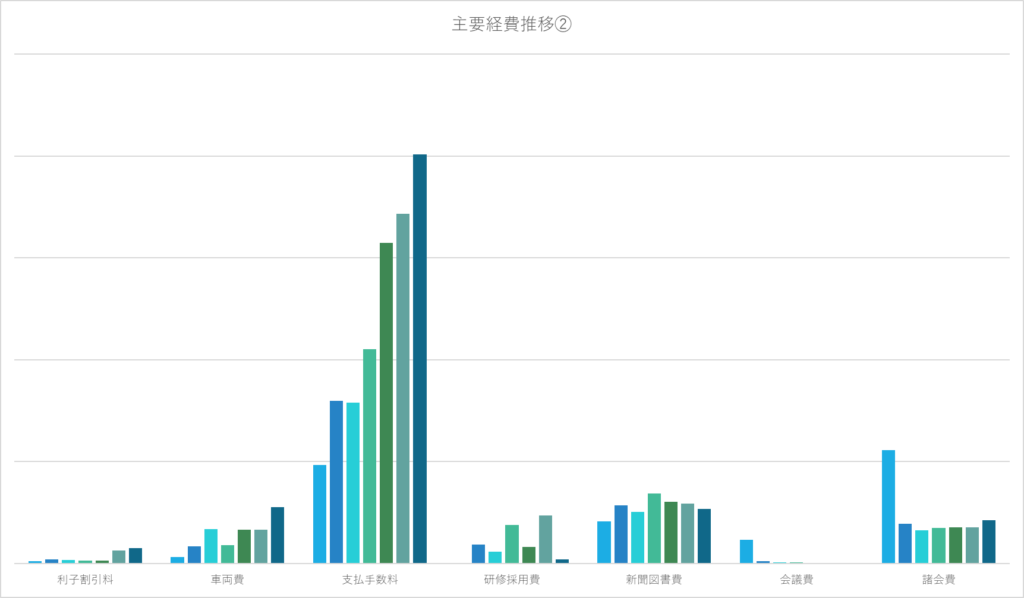

ここで私の事務所の主要経費の推移を振り返ってみます。一番古いのが2019年、最新が2025年のデータです。

支払手数料は、各種WebサービスやSaaSの利用、AI関連の支払いが増えたことに伴うもので、2026年はさらに少し増える見込みです。

租税公課は消費税の課税事業者になったことで増加、減価償却費は車の買い替え、給料賃金はアルバイトの雇用開始というイベントに伴う支出増加がありました。

逆に減ったものとしては、接待交際費・広告宣伝費・旅費交通費・諸会費があります。これらは2019年に異業種交流会へ積極的に参加していたことによる影響で、その年のみ多かったという形です。

なお、2019年から損益はプラスを維持していますが、還付になったのは2019年のみで、2020年以降は所得税を納付しています。源泉徴収の対象外となる税理士業の売上割合が高かったことが影響しています。

まとめ

税理士の開業資金は、初期コストが比較的少ない業種特性から100万円前後を目安にするのが現実的なラインといえます。

ただしその背景には、長い受験期間と低収入という構造的な事情があり、なかなか資金を十分に積み上げられないまま開業を迎えるケースも少なくありません。

重要なのは、資金が整ったら早めに動いて借り入れも活用しながら経営感覚を身につけていくことでしょう。

開業後は責任の重さが増す一方で、収入や自由度も大きく変わります。事務所の経費構造は毎年変化しますが、粗利の高さという強みを活かして、着実に基盤を築いていくことが大切だと感じています。